Auch Gründer und Freelancer können Kreditbearbeitungsgebühren zurückfordern

Als Konsequenz aus dem Grundsatzurteil des Bundesgerichtshofs vom 13. Mai 2014 (Aktenzeichen XI ZR 405/12), mit dem die Bearbeitungsgebühr bei Verbraucherkrediten für ungültig erklärt wurde, können auch viele Gründer und Selbständige die Kreditbearbeitungsgebühren zurückfordern. Darauf hat das Berliner Rechtsunternehmen Smartlaw hingewiesen.

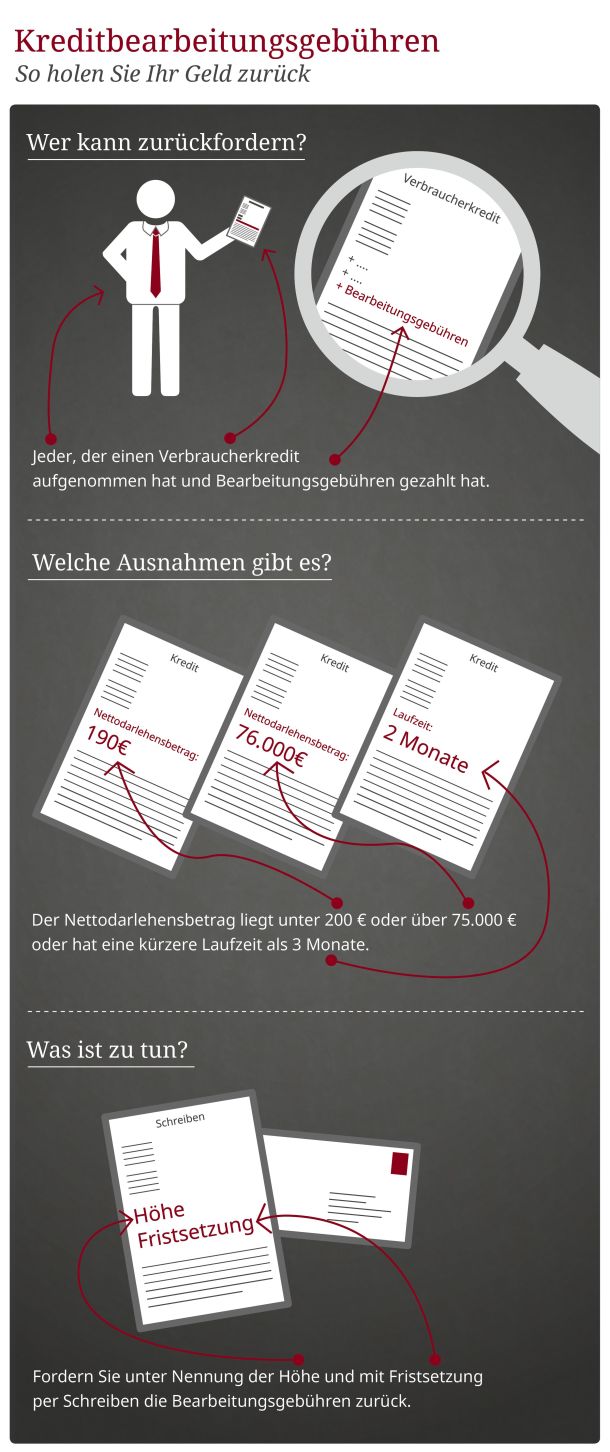

Nach Ansicht des Bundesgerichtshof sind Bearbeitungsgebühren als Teil der Allgemeinen Geschäftsbedingungen eines Privatkredits unwirksam. Banken müssen die Gebühren rückwirkend zurückzahlen. Voraussetzung ist, dass der Nettodarlehensbetrag 200 Euro übersteigen und die Darlehenslaufzeit mehr als drei Monate beträgt. Je nach Kredithöhe und -bestimmungen können Kreditnehmer daher mehrere hundert bis tausende Euro zurückbekommen.

Laut Smartlaw wirkt sich das Urteil auf alle sogenannte Verbraucherdarlehensverträge aus, bei denen ein laufzeitunabhängiges Bearbeitungsentgelt angefallen ist. Das sind zum Beispiel Kredite zur Finanzierung von Autokäufen, Darlehen, die die Ratenzahlung ermöglichen oder zur Finanzierung von Immobilien dienen. Allerdings gehören dazu auch Privatdarlehen, die Personen zum Aufbau einer gewerblichen oder selbstständigen Tätigkeit aufgenommen haben.

Der Nettodarlehensbetrag darf den Berliner Rechtsspezialisten zufolge jedoch nicht höher sein als 75.000 Euro, da der Kredit sonst nicht mehr wie ein Verbraucherkredit behandelt wird. Außerdem ist wichtig, dass es sich um Standardgebühren handelt und nicht um individuell verhandelte Gebühren.

Derzeit können Kreditnehmer die Bearbeitungsgebühr zurückverlangen, die Bearbeitungsgebühren nach dem 1. Januar 2011 gezahlt haben. Darüber, ob ältere Kredite verjährt sind, entscheidet der Bundesgerichtshof wahrscheinlich im Laufe des Jahres. Grundsätzlich könne man aber von einer maximalen Verjährungsfrist von zehn Jahren ausgehen, teilt Smartlaw mit.

Die Rechtsexperten empfehlen, nach Prüfung der Kreditunterlagen die Erstattung zunächst per Schreiben mit Fristsetzung zurückzufordern. Dafür bieten sie auf ihrer Website ein Musterschreiben an. Sollte es später zum Rechtsstreit kommen, ist das die Grundlage, damit die Bank die Anwaltskosten übernimmt. Dabei muss natürlich jede Bank gesondert angeschrieben werden. Wer mehrere Darlehen bei einer Bank hat, kann die Rückforderung dagegen in einem Schreiben abwickeln.

Racheakte der Banken brauche man nicht zu fürchten: Sie haben rechtlich keine Grundlage, um Kunden, die die Gebühren zurückfordern, Leistungen zu kündigen. Sollte eine Bank die Erstattung verweigern, lohnt sich Smartlaw zufolge der Gang zum Anwalt. Alternativ könne man bei der Schutzgemeinschaft für Bankkunden um Unterstützung ersuchen.